原标题:【深度系列】双碳+消费,新需求打开增长空间,专用设备赛道深度解析

前言:在《制造设备行业年度报告一》中我们回顾了2021年制造设备行业的行业并且对2022年进行了展望,此外还重点介绍通用设备这一大赛道,和通用设备相比,专用设备的种类更多、赛道更丰富,所以本篇就重点分析一下专用设备这一大赛道,主要从“双碳+”和“消费+”这两条主线展开介绍。

另外经常有粉丝问我有没有涉及个股的具体报告,实际是有的,但是微博是公众平台,基于平台规则,说个股的情况不好,具体的我分享在我在博尔的专栏中了,进入专栏的办法,能够最终靠置顶的第一条了解。

2021年以来,SW 机械中专用设备细分板块收入同比均有大幅度增长,增速表现前高后低,与 GDP 增速表现一致。2021 年前三季度,不同板块景气度呈现分化,某些板块收入同比增速维持在高位,某些板块增速收入增速下滑较快。

不同的专用设备下游驱动逻辑不同,放眼 2022 年,两大领域的增长确定性较高:

1) 下游高景气度推动产能持续扩张的“双碳+”板块。2022 年“双碳”任务还将深入推动,电动车、光伏等新能源板块还将保持良好增长,产能的扩张和技术的进步将继续推动相关设备需求增长。

2) 有望受益于居民消费复苏的“消费+”领域。2022 年我国居民消费水平有望复苏,新消费类的培育钻石,需求好转和盈利改善的智能物流、冷链物流设备等有望诞生新机会。

“双碳+”仍是 2022年长期资金市场的主线,细致划分领域包括:电动车设备产业链、光伏设备与半导体设备。

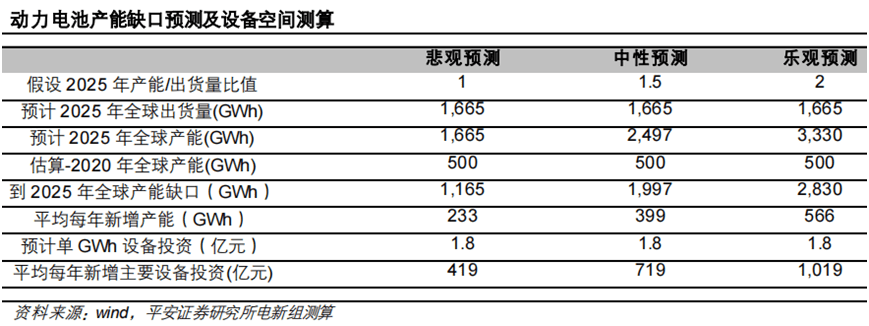

一方面,受益于新能源汽车产销量持续超预期,动力电池企业扩产成为确定性事件;但是另一方面,锂电设备产能难以快速释放。锂电设备行业的产能依赖工程师人数,一方面成熟工程师比较稀缺难招,另一方面新人培养需要一些时间,因此产能无法快速释放。

按照 2025 年产能/出货量为 1/1.5/2(对应悲观/中性/乐观预期)来测算,按照每 GWh 设备投资为 1.8 亿元测算,则三种预期下,年均设备市场空间分别为 429/719/1019 亿元。锂电设备企业纯收入能力有望改善。2021年锂电设备供不应求,订单质量明显提升,设备公司 2022年毛利率有望逐季改善。同时,2021 年大规模招人导致的费用前置现象也有望在 2022 年改善。

锂电铜箔是锂电池重要的材料,其中PET铜箔相比传统铜箔具备更多优势,因此PET铜箔技术有望带来新一轮产能投资。国内 PCB 电镀设备领先者东威科技积极推出用于 PET铜箔的专用电镀设备,有望受益于新技术爆发。

动力锂电池外壳在锂电池中承担传输能量、承载电解液、保护安全性、固定支承电池等作用。动力锂电池外壳性能要求高,电池壳设备具备了相关机遇:动力锂电池外壳主要由冲床生产,相关设备厂商有望受益;苏州斯莱克借鉴易拉罐生产的基本工艺,推出 DWI技术,用来生产圆柱电池壳。

硅片企业积极扩张产能,硅片设备企业持续受益。光伏资讯统计,2021年国内硅片企业规划的扩产规模共计 170GW,投资额超过 250 亿元。

硅片产能扩张和薄片化趋势下,切片设备和切片代工服务有望迎来发展机遇。大面积、薄片化是光伏硅片的两个发展的新趋势,2021 年内硅料价格创历史上最新的记录,推动企业产品向薄片化迈进。

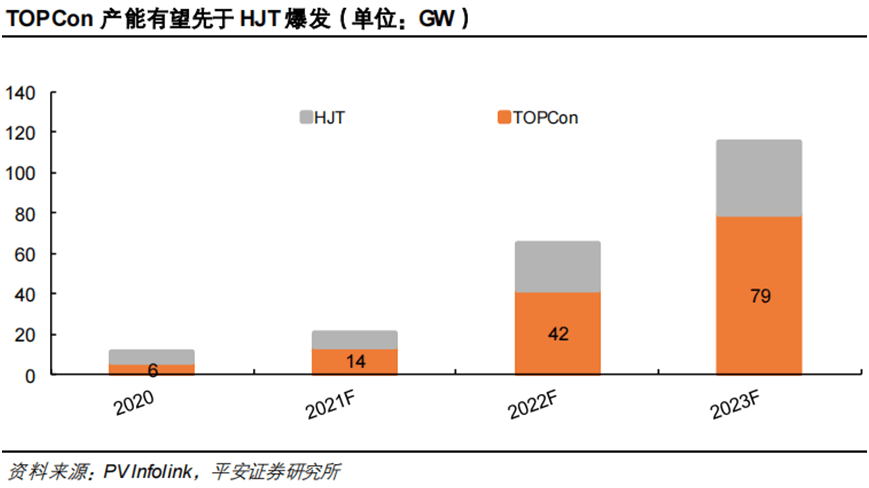

TOPCON 迎来窗口期。TOPCon产能转换的性能好价格低,是极佳的过渡路线 年,TOPCon 电池产能有望率先爆发,两年投资超过 120GW,带来相关环节的设备机遇。

在长期,HJT有望成为主流技术路线。与 PERC和 TOPCon相比,HJT具有发电效率高、工艺流程短等优势,有望成为下一代主流电池。产业链正在验证银包铜、电镀铜、高精度多主栅串焊机等工艺,有望加速 HJT 时代的到来。

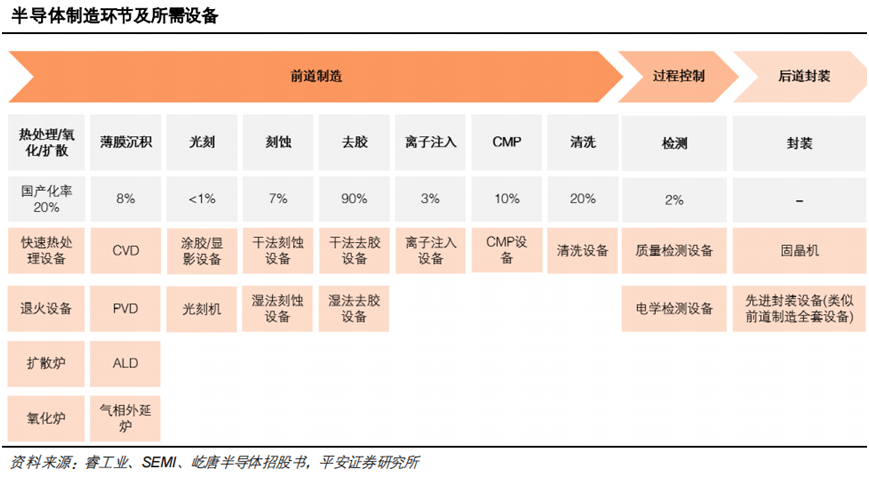

Strategy Analytics 报告认为全球芯片短缺情况将持续至 2022-2023 年。产能紧缺背景下,全球晶圆厂开启扩产,SEMI 预计 2021 和2022 年全球半导体设备市场空间分别为 953 亿和1013 亿美元。

2020年和 2021年,中国大陆均为全球半导体设备第一大市场,但2019年我国集成电路设备国产化率仅 8%左右,国产替代空间巨大。国产设备厂商在成熟制程已有一定积累,且具有服务优势和产业链安全优势,有望受益于晶圆厂扩产大潮,助力芯片国产替代进程。

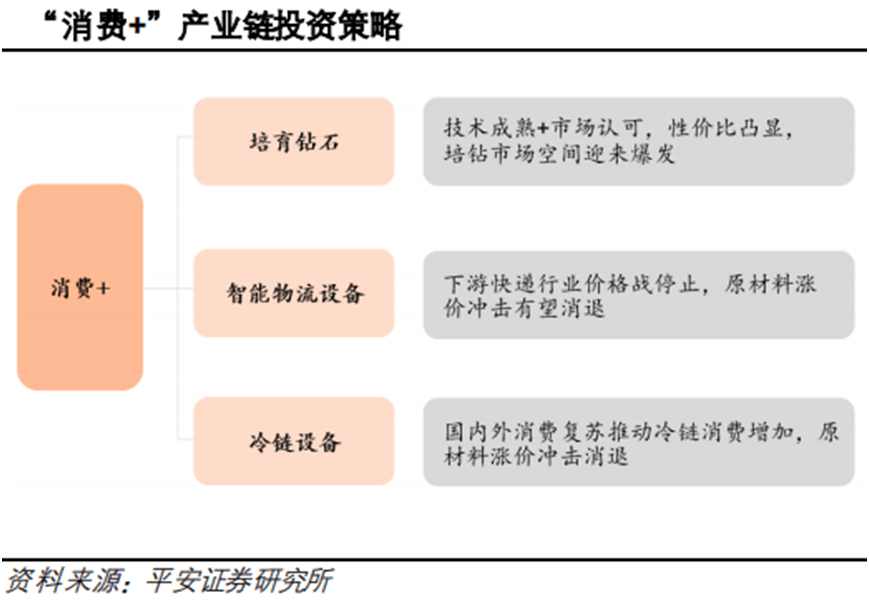

展望 2022年,消费有望从疫情冲击下复苏,成为经济发展的重要动力。以培育钻石为代表的新消费相关板块、以及受益于传统消费复苏的智能物流设备、冷链设备板块均将有较好表现。

1)供给和需求共振,培育钻石行业崛起。供给端,培育钻石技术逐步成熟,品质提升和成本下降为培育钻石市场扩张提供了基础;需求端,培育钻石性价比和可持续发展优势凸显,下游品牌商、零售商、鉴定机构等一同推动培育钻石加速渗透,培育钻石消费市场潜力可期。

2)2025 年全球培育钻石毛坯价值量有望超过 210亿元。2020 年,全球培育钻石毛坯石产量约 700 万克拉,相当于天然毛坯钻产量的 6.31%。我们假设 2021-2025 年培育钻石渗透率分别为 8%、10%、12.5%、15.5%、19%,价格每年下降 5%,则 2025 年全球培育钻石产量2,780 万克拉,市场规模 215 亿元。

物流系统上游包括物流装备技术和软件控制管理系统,中游为系统集成,下游包括具体行业运用。智能物流大多数都用在快递电商等行业。2021年以来,智能物流设备企业毛利率承压,2022年有望好转。智能物流设备公司年内毛利率承压,一方面与下游快递行业价格战有关,另一方面与原材料涨价有关。

政策托底,快递行业价格战有望停止。今年 3月随着义乌市快递业协会率先出手,行业极端价格战得到普遍关注,随后相关部门纷纷出台文件确保行业有序健康发展,9月出台的《浙江省快递业促进条例》成为全国首部以促进快递业发展为主题的地方性法规,至此,停止超低价竞争成为行业共识,快递公司开始主动上调揽件价格。

2021 年内,受新冠疫情的持续影响,海外市场消费需求被某些特定的程度抑制,加之海运费居高不下,商用展示柜相关公司出口业务量会降低。随着全世界疫情防控工作的推进,海外消费信心有望提振,商用展示柜出口有望恢复,相关公司营收存在较大提升空间。

原材料成本压力有望减小,毛利率获得改善。商用展示柜上游原材料以及零部件最重要的包含压缩机、玻璃门体、钢材、异氰酸酯(MDI)、组合聚醚等。2021年,钢材、异氰酸酯及组合聚醚的采购价格大大上涨,冲击了相关公司毛利率。2022年,随着钢材等原材料价格下降,公司毛利率有望修复。

为方便大家对我每天整理的题材、概念涉及的个股进行收集、归纳、整理,即日起,我在同名微博制作了「概念汇总」相册,按照发布时间将每天涉及的板块个股做合集清单,方便大家翻阅。

PS:有乡亲会说雪球专栏的图片不完整,实际是因为图片很长,全部上传的话,清晰度大打折扣,关键还是看逻辑,另外其中「高匹配度个股核心内容解读」涉及敏感内容,不适合在专栏这样的公众平台发布,也是原因之一。

本人不推荐任何个股,不收会员,没有QQ群,也没有微信群,也从不与任何人发生利益关系,所有信息只为自己学习使用,不作为买卖依据,买者自负,卖者也自负。

老概不求名不求利,但求各位乡亲看完之后点个赞,关注下,如果能留个言表个态更好,赠人玫瑰,手有余香,如果有说得不理想的地方,还求大家轻拍。返回搜狐,查看更加多