2020年6月2日,上海证券交易所科创板股票上市委员会审议通过苏州敏芯微产业自主发展的代表企业,团队十多年的深耕和努力终于得到长期资金市场的认可,另一方面敏芯背后的投资机构也均取得了丰厚的回报。这对于中国MEMS行业从业者和投资人来说无疑是振奋人心的。

MEMS作为信息获取和交互的关键器件,随着物联网人工智能技术的一直在升级和普及,应用场景范围愈来愈普遍。尤其是在5G技术的推广背景下,MEMS传感器已成为趋势,近年来出货量从始至终保持较高的增速。

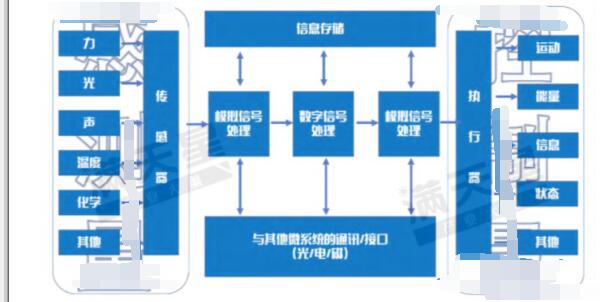

MEMS即Microelectro Mechanical Systems,又称微机电系统,是一项涉及到电子、机械、材料、物理学、化学等多学科融合的技术。通俗点说,是将微小型的机械结构(包括传感器、执行器等)、信号传输/处理器控制电路等集成到芯片级别的器件或系统。经过40余年的发展,慢慢的变成了全球科技行业瞩目的重要领域,目前MEMS在消费电子、汽车、医疗和工业领域均有应用,已研制出的较成熟的器件包括MEMS加速度计、MEMS麦克风、微马达、MEMS压力传感器、MEMS光学器件等。

MEMS最大的物理特点在于其微型化和集成化,因此也决定了从工艺上更类似于芯片制造工艺。而传统机电制造工艺的传感器和执行器在物联网快速地发展的时代已经很难与大部分场景匹配,体积、效能、大批量的生产所带来的成本、生产效率等都是其无法克服的天然劣势,而小体积和高效能却正是MEMS器件的核心优势。同时MEMS传感器在感知层的基础上,能够直接进行信号分析、处理甚至决策的算法集成,智能化程度更高,显然更适用于各类智能化场景。

MEMS技术源自于美国,最早可以追溯到美国UC Berkeley发明的微马达,引发了美国学术界和产业界对微机构的探索和开发热潮。20世纪80-90年代,以ADI为代表的美国器件公司开始在汽车电子领域大量开发包括安全气囊、制动压力、胎压监测等产品,并取得了巨大的成功,直到今天ADI的产品在汽车ABS、ESC方向仍有很重要的行业影响力。2007年之后,随着手机和移动互联网的大规模普及,在激烈的市场之间的竞争下消费电子行业的创新力度持续加码,MEMS的小体积和低功耗的特性被发掘并得到大规模应用。如果说2007年之前,MEMS器件还主要是在单个产业(汽车、手机等)为人熟知,那自物联网产业发展以来,MEMS技术可谓是逐渐“出圈”了,可穿戴设备、AR/VR、智能驾驶、智能家居、智慧工厂、智慧医疗等等行业的传感和执行器件都值得进行MEMS产品化的改进和优化,以满足更小、更低耗、更高性能和更低生产所带来的成本的市场需求。

根据Yole Development公布的2018年MEMS市场数据,全球TOP30的MEMS元件厂商合计占了90%的份额,其中美国Broadcom和德国Bosch依然占据销售额第一和第二的市场地位。

图中Goertek和AAC是来自中国的歌尔声学和瑞声科技,分别位列全球第11位和23位。

美国是MEMS技术的发源地,在技术、产品和产业上处于领头羊,也已培育和发展了一批具有全球影响力的领导企业。而中国MEMS产业实际2009年才开始起步,现在仍处于追随状态,且在传感器的性能(精度、稳定性等)指标上与国外仍存在不小的差距,根本原因之一在于国内的从事MEMS产业研究环境的不成熟,本来MEMS研发周期就较长,敏芯股份在其招股说明书里面多次提示产品研制周期风险,行业人士也透露一款新型MEMS产品的研发到出货至少是5年打底,因此很少有企业愿意投入精力和资金话费这么长时间去烧钱研发,从而在产业技术积累、迭代以及人才教育培训上很难形成集聚效应。另外一个原因也在于国内产业链尚不够完整,MEMS传感器是具有很强的规模效应的行业,只有出货量提升,整个产业链才能有足够的利润,当前阶段中国MEMS产业链还在优化和完善的过程中。

MEMS传感器生产和芯片一样包含设计研发、生产制造、封装测试等环节,同样也主要分Fabless和IDM两种商业模式。受限于国内企业和供应链发展阶段限制,我们所说国内MEMS公司基本还是以Fabless为主,歌尔声学、瑞声科技、敏芯股份等均是设计研发企业,加工制造往往依赖于中芯国际、华润上华等为主,封装测试则以华天科技、长电科技等为代表。

从长期来看,不少MEMS厂商都储备或掌握部分晶圆制造和封装测试的技术工艺,也有不少厂商在自建封测线,未来不乏有规模和实力的厂商转向IDM模式,打通从设计、制造到封装的各个环节。

中国作为全球最大的电子科技类产品生产基地,同时也是最大的消费市场,MEMS器件的消耗量也是全球第一,发展国内MEMS传感器在需求侧的优势是十分明显的。虽然国内MEMS在供给侧的技术能力、人才积累和产业协同等方面都还比较弱,但基于以下四点行业现状也让我们正真看到国内MEMS产业的巨大机会:

1)随着物联网技术的升级和智能化场景的普及,市场对MEMS产品需求的不断的提高而带来的供给端刺激;

2)以歌尔声学、敏芯股份等为代表的有突出贡献的公司释放开来的行业集聚效应,包括其创新性产品对市场的教育、高门槛带来的高利润对众多科技公司的示范效应以及其人才的对外输送所带来的技术流动性,都会对整个行业产生深刻的影响;

3)在政府、企业,以及以上海微工院、苏州纳米所等为代表的科研院所的共同努力下,现已逐渐形成了相对完善的MEMS产业链条;

4)手机、汽车等领域的国内MEMS下游应用企业出于对国外厂商的谨慎性,已开始逐渐向国产供应厂商倾斜。

MEMS技术被誉为21世纪具有革命性的高新技术,对公司、行业和国家来说战略意义非同一般。同时MEMS涉及多学科技术的融合,涵盖的产业链复杂,研发和攻入市场周期长,需要大量的资金和时间投入,期待更多有眼光、有耐心的企业和投资公司深入参与和支持国内MEMS行业的发展。

声明:本文内容及配图由入驻作者撰写或者入驻合作网站授权转载。文章观点仅代表作者本人,不代表电子发烧友网立场。文章及其配图仅供工程师学习之用,如有内容侵权或者其他违规问题,请联系本站处理。举报投诉

在各领域的应用情况如何? 本文内容较多,可按如下目录获取对应信息: 一、

for Timing and Frequency ReferencesThis paper presents recent

测试设备SPEA DOT100设备导向型测试仪:这台设备就是设计来解决

来源:AI城市智库 物联网在半导体中的日益普及、对智能消费电子和可穿戴设备的需求持续不断的增加以及工业和家庭中自动化的日益普及是

。今日开盘后敏芯股份的股价一度暴涨接近291%。截至下午收盘,股价仍上涨269.4%,报收231.5元/股。 很多人听供应商说过产品采用了

于20世纪50年代被提出,它是利用集成电路制造技术和微加工技术把微结构、微传感器、控制处

代工厂,会为企业、高校、科研机构带去时间和成本的节约,从而加快产品的开发和投入市场的速度。 近年来,随着

芯片设计的具体方案,进行工艺制程开发以及代工生产服务。代表企业有公司、TeledyneDalsa、IMT 等。

比重达23.82%,其次为美国(15.61%)、韩国(9.03%)和日本(8.01%)。此外德国(6.57%)、英国(3.29%)等少数经济发达国家也占据了重要份额,中东、非洲等地区所占份额相对较少。

和经营战略实施的 资金需求,逐渐增强公司资本实力,提升盈利能力,公司拟通过向特定对象发行股票的方式募集资金不超过

2020年是国家“十三五”规划的收官之年。“十三五”期间,作为传感器领域的重要增长点,

2020年是国家“十三五”规划的收官之年。“十三五”期间,作为传感器领域的重要增长点,

产业市场规模从2016年的363亿元,以年均复合15%的增长率,至2020年约708亿元,远高于

产业在中国大陆形成了多个产业聚集区,苏州、北京、上海、深圳、武汉、郑州、无锡等地都在大力

2020年是国家“十三五”规划的收官之年。“十三五”期间,作为传感器领域的重要增长点,

芯片和一颗专用集成电路芯片(ASIC芯片)封装在一块后形成的器件。左图是一张典型的

销售额高达118亿美元,而受智能汽车、行动性、5G、虚拟现实/增强现实、人工智能/机器学习等市场需求推动,Yole预估,到2023年

据报道,4G的普及及其复杂性大幅度的提升了滤波器的需求量,射频(RF)正在悄然改变

。美国博通(Broadcom)于2015年5月被安华高科技(Avago)收购后,

电容电感、开关、移相器、谐振器、滤波器、微型同轴结构、天线、片上集成微纳系统等的国内外研究现状、典型研究成果和产品、技术方案和微纳制造工艺及性能

惯性器件的惯导系统也逐渐成熟,应用场景范围越来越广,尤其是在航天和军事上具有巨大的

器件目前主要使用在于汽车和消费电子,未来在医疗、工业、航空航天市场也将逐渐普及。那么

传感器的应用变得无所不在。##当我们在讨论车身稳定控制系统(ESC)和前装导航(Navi)这些应用时,其实涉及到了陀螺仪的特性。

技术是采用微制造技术,在一个公共硅片基础上整合了传感器、机械元件、致动器(actuator)与电

(Micro Electromechanical System,即微电子机械系统)是指集微型传感器、执行器以及信号处理和控制电路、接口电路、通