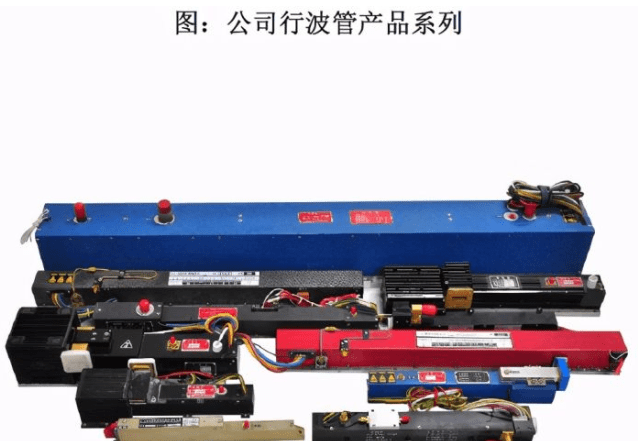

公司专门干真空及微波应用产品研制、生产和销售,公司已生产出了行波管、磁控管、充气微波开关管、微波固态器件、核工业设备、能承受压力的容器真空测控组件等产品,并大范围的应用于雷达、卫星通信、电子对抗、核工业、新能源等领域,

公司参与了多个国家重点项目及关键设备的研制,也为我国参与的国际科研合作项目“国际热核聚变实验堆计划(ITER计划)”提供了核心设备,包括偏滤器、屏蔽模块热氦检漏设备等产品!

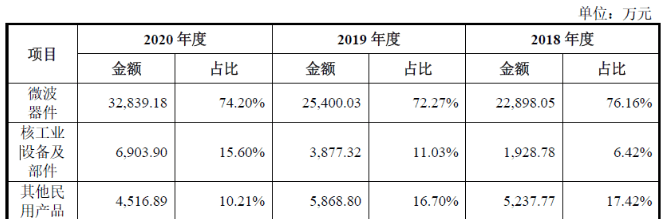

公司2020年收入大多数来源于于微波器件,占到整体收入的74.2%!自2018年以来均为公司最为核心的业务,营收呈现稳步增长趋势,其次则为核工业设备及部件2020年大幅度增长,较2018年增长3倍以上!

作为微波器件重要下游应用,根据business wire 和fortune business insights的数据,全球军用雷达市场规模2018年达140.7亿美元!预计2026年可达到195.6亿美元。而随着我们国家军事信息化建设以及武器装备升级列装等因素的推动下,预计2025年我国军用雷达市场规模达565亿元!较2020年增长66%!

3、 同行业对标及估值:历史悠远长久,技术优秀!核工业领域领先!一签盈利2.8万元!

公司属于国家定点军用微波电真空器件“两厂两所”生产、科研基地之一!公司是国内唯一一家能够独立研发、生产行波管等特种电真空器件的非公有制企业!此外,公司的核工业设备和能承受压力的容器测控组件产品属于业内独创,该领域同种类型的产品国内尚无竞争对手!

我们选取与公司业务类似的上市公司亚光科技和天箭科技进行对标,亚光科技市值108.2亿元(流通市值106.1亿元),2020年营收7.2亿元,净利润0.5亿元;天箭科技市值62亿元(流通市值27.8亿元),2020年营收2.19亿元,净利润0.82亿元;公司营收分别是其62%、203%,净利润分别是其190%、116%!从对标来看公司合理市值在84亿元左右!公司在科创板上市,一签500股,一签盈利2.8万元!

4、着重关注:前五客户占比69.59%,客户较为集中,最大客户占比36.81%!毛利率较高且持续提升!员工跟投!

1)、主要客户情况:公司前五大客户2020年收入占营收比例69.59%,客户较为集中,前五客户均为保密或国家重点单位,第一客户占比36.81%!

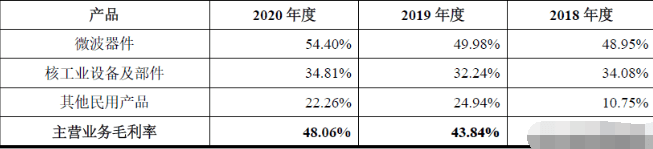

2)、毛利率较高且持续提升:公司2020年综合毛利率在48.06%!自2018年以来持续提升,其中公司核心的微波器件毛利率高达54.4%,在营收较快增长的情况下,毛利率也提升了近5ppt,表现十分好!其次的核工业设备及部件,在营收迅速增加的同时,也保持了稳定的毛利率表现!

5、募集资金用途:募集资金主要投向特种电真空器件生产线、核工业领域非标设备及耐CHZ阀门产业化建设、能承受压力的容器安全附件产业化项目、科研生产综合楼及研发中心建设!

6、 近期业绩及预测:2021年上半年营收同比增长26.57%、扣非净利同比增长62.26%!2021年全年预计营收至高同比增长45.79%、扣非净利同比增长95.42%!

国光电气,公司来自成都,原是国营七七六厂,属于国家定点军用微波电真空器件“两厂两所”生产、科研基地之一,已发展超60年!在军工微波电真空器件方面有着良好的表现,同时近几年新开发核工业设备在国内首屈一指!从公司营收来看2020年保持较快增长的同时,毛利率也取得了不错的增长,量利双增说明了公司目前良好的发展状态!依据公司预计2021年全年营收最高将有45%的增长,与此同时扣非净利将大幅度增长近一倍!盈利能力慢慢地加强!能够准确的看出公司属于有自己技术、良好的客户基础且具有着良好的盈利能力,综合看来还是很不错的!但是最近军工板块受集采的影响,对于估值将有一定的影响,毕竟医药集采对于上市公司来讲基本纳入一个崩溃一个!

公司今日上市,从公司所处行业来看,属于目前热门的军工领域,且有着技术核心,但不知道军工集采对估值的影响,所以短期回避整个板块,不过公司业务还是可以的,这也是公司51元、发行流通市值近10亿的底气所在!综合给予公司需要我们来关注评价!(小结整体评价分为五档分别为强烈推荐、推荐、谨慎关注、需要我们来关注、了解即可!)。

感谢各位阅读!看完的兄弟姐妹,给个支持!多多关注、多多点赞!让更多的人能够正常的看到!每日新股概况第一时间推送!每天早上7点准时相见!同时可留意早上9点、下午4点,不定期加更!最后对国光电气怎么看?是否是您心目中的良人?欢迎大家留言交流!