目前,我国城镇化进程远未结束,基础实施建设潜力依旧巨大,轨道交通装备行业还有很大发展空间。同时,“一带一路”战略的推动,将拉动国际市场需求的增长,城市轨道交通需加快“走出去”,把握国际市场机遇。在此背景下,提高轨道交通装备国产化率至关重要。

结合近五年的规模数据,以及轨道交通装备行业发展前途,预计未来我国轨道交通装备行业市场出售的收益规模有望保持9%左右的增速,到2020年的行业出售的收益将达到6725亿元。

为抓住未来机遇及降低城市轨道交通建设投资,提高设备技术水平,促进轨道交通产业高质量发展,国家先后发布了一系列有关城市轨道交通设备国产化文件,提出城市轨道交通设备国产化的目标、方针、政策以及组织和管理办法。

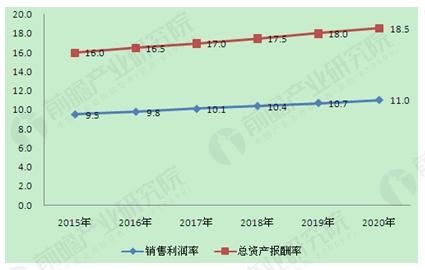

随着我国轨道交通装备行业技术的逐步的提升,主要装备的国产化率将会促进提升,随着装备国产化率的提高,行业成本将大幅度的降低,盈利能力将会提升。根据预测,2020年我国轨道交通装备行业销售利润率有望达到18%,总资产报酬率有望升至11%以上。

截至目前,在城轨交通车辆与机电设施十大系统中,信号系统国产化率只有50%-60%,自动售检票系统的国产化率为60%-70%。

例如,深圳地铁1号线%,通信系统国产化率为54.6%,屏蔽门为54.4%,防灾报警系统(FAS)为66%,车辆段设备为72.9%;广州地铁2号线%。

由于这些设备系统国产化率偏低,直接影响设备综合国产化率只能徘徊在70%左右。这在很大程度上增加了国内城市轨道交通建设的投入成本,虽然已经实施装备国产化计划多年,但是由于装备平均国产化率仍然偏低,所以城轨装备成本始终降不下来。所以,加快关键装备国产化是降低城轨建设成本的一个主要的因素,加快装备国产化的重点是核心技术的研发。

首先,核心技术市场巨大,国产化足以对抗垄断和地方保护主义。长久来看,对相关装备制造业的发展会产生有利影响,最直接的受益行业是信号系统机车车辆等设备制造业。其中,具有自主知识产权的城市轨道交通运行与控制系统获益尤多。

其次,城市轨交信号系统的发展阶段CBTC渐为主流。CBTC(基于无线通信的列车控制)系统摒弃了传统的轨道电路,以无线网络通信平台作为车地通信媒介,实现车对地高精度列车位置报告以及地对车LMA(移动授权)安全数据通信。

最后,信号系统自主化之路CBTC将为首选制式。我国已成为当今世界最大的城轨市场,因此,以信号、车辆为代表的核心装备技术自主化对于支撑行业未来的健康可持续发展尤为关键。而CBTC具有灵活的系统分级控制架构、运营效率高、便于维修、易于延伸和改造升级等众多技术优势,日渐成为城轨信号技术的发展趋势及城轨信号系统的首选制式。

本报告紧抓轨道交通装备行业发展所需,采用科学定性分析和定量分析方法,全面而准确地为您解决行业发展之所急,公司发展之所需!报告采用与国际同步的因素分析法、类推法...

前瞻产业研究院中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。

重磅!2024年中国及31省市MOSFET行业政策汇总、解读及发展目标分析

预见2024:2024年中国卫星通信行业市场规模、竞争格局及发展前途预测

重磅!2024年中国及31省市工业无人机行业政策汇总、解读及发展目标分析

重磅!2024年中国及31省市女士内衣行业政策汇总、解读及发展目标分析

重磅!2024年中国及31省市内容分发网络(CDN)行业政策汇总及解读(全)